Konto przejściowe i naprawa błędów

Konto przejściowe i naprawa błędów!

Konto Suspense jest otwarte, aby zsumować Saldo Próby, gdy błędy rachunkowe powodują niezgodność Salda Próby. Błąd może zostać naprawiony po przygotowaniu ostatecznych rachunków. W takim przypadku konto przejściowe przenosi się na następny rok obrotowy.

Jeśli błędy wpłyną na rachunki nominalne, wówczas zysk zostanie zwiększony lub zmniejszony. Dzieje się tak dlatego, że wszystkie rachunki nominalne są przenoszone na rachunek handlowy i rachunek zysków i strat. Zysk jest zwiększany lub zmniejszany z powodu błędów na rachunkach nominalnych.

Jednak na bilanse mają również wpływ błędy na rachunkach nominalnych, ponieważ zysk zostaje ostatecznie przeniesiony na rachunek kapitałowy, który pojawia się w bilansie. Jeżeli błędy występują na rachunkach osobistych i rzeczywistych, wpływa to na bilans oraz na rachunek zysków i strat.

Po przygotowaniu rachunków zwykłe rachunki nie powinny być prostowane za pośrednictwem danych rachunków nominalnych. Dlatego konieczne jest skorygowanie błędów z roku poprzedniego w taki sposób, aby nie wpłynęło to na wynik handlowy roku następnego, w którym błędy zostały naprawione. W związku z tym korekta kwot związanych z rachunkami nominalnymi powinna odbywać się za pośrednictwem specjalnego konta "Rachunek korekty zysków i strat". Po usunięciu błędów saldo na rachunku korekty zysku i strat przenosi się na rachunek kapitałowy.

Ilustracja 1:

Książki pana Anandi za rok kończący się 31 marca 2014 r. Zostały zamknięte z różnicą w księgach przeniesionych na następny rok.

Następujące błędy zostały wykryte w późniejszym czasie, a użytkownik jest zobowiązany do przekazania koniecznych sprostowań w latach 2004-2005.

(a) Zwraca Outwards Książki zostały rzucone Rs 10 krótkie

(b) Całkowita suma kolumny Rabat po stronie debetowej Księgi kasowej za marzec 2004 r. wynoszącej 150 Rs nie została zaksięgowana w Księdze Głównej

(c) R 600 zapłaconych za zakup mebli biurowych zostało zaksięgowanych na rachunku zakupu.

(d) Sprzedaż kredytowa R 76 została błędnie zaksięgowana w Księdze Sprzedaży jako R 67.

(e) Rachunek sprzedaży został zrozumiany przez Rs 1, 000 z powodu niewłaściwego przeniesienia w Księdze Dnia Sprzedaży.

(f) Wartość zapasów zamknięcia była zawyżona o Rs 1000, przez nieprawidłowe wyrzucenie zapasów.

Rozwiązanie:

Ilustracja 2:

Zapisz wpisy dotyczące poprawek w:

(a) Etap poprzedzający Wstrzymanie

(b) Etap po zawieszeniu i konto przed terminem końcowym oraz

(c) Etap po zawieszeniu i po zamknięciu konta:

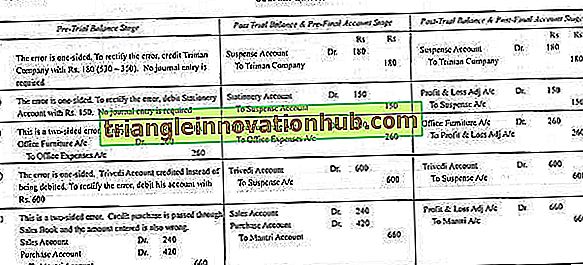

Ilustracja 3:

Następujące błędy zostały popełnione przez księgowego firmy:

(a) Gotówka Rs. 350 zapłacone firmie Triman zaksięgowane jako Rs. 530.

(b) Zakup stacjonarnej wartości Rs. 150 pozostało niezaznaczonych z Cash Book.

(c) Rs. 260 zapłaconych za zakup nowych mebli biurowych zostało obciążone na rachunek wydatków biurowych (ignorowanie amortyzacji).

(d) Sprzedaż kredytowa Trivedi of Rs. 300 zostało zaksięgowane na koncie jego konta.

(e) Zakup Rs. 420 od Mantri zostało przekazane przez Księgę Dnia Sprzedaży jako Rs. 240.

Jak naprawiłbyś błędy, zakładając, że?

(i) Zostały wykryte przed przygotowaniem Salda Próbnego.

(ii) Zostały one wykryte po przygotowaniu Biletu Próbnego, ale przed przygotowaniem ostatecznych rachunków (różnica jest przenoszona na Konto Wstrzymania).

(iii) Zostały wykryte po sporządzeniu Ostatecznych Rachunków.

Rozwiązanie:

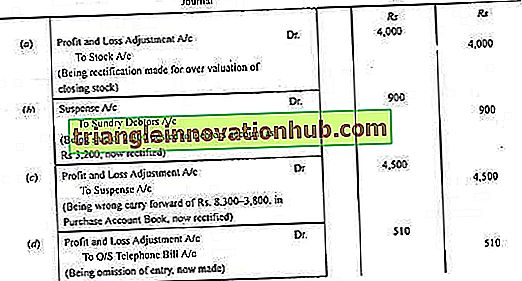

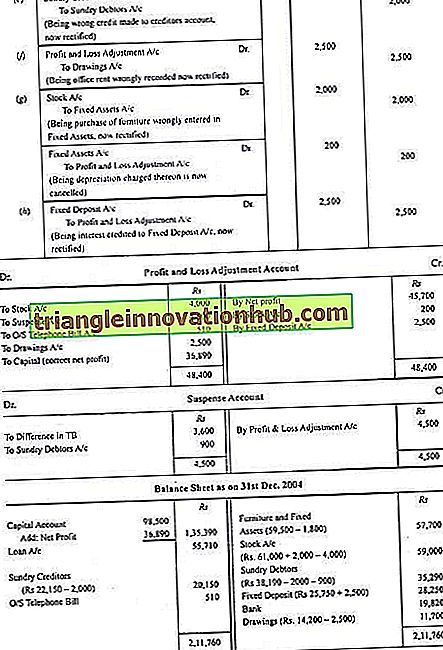

Ilustracja 4:

Poniżej przedstawiono bilans na dzień 31 grudnia 2004 r .:

W trakcie kontroli wykryto następujące błędy:

(a) Wartość zapasów zamknięcia została przewartościowana przez Rs. 4, 000.

(b) Sprzedaż Rs 2300 została zapisana w Księdze Sprzedaży jako Rs 3200, chociaż została prawidłowo zaksięgowana na koncie sprzedaży.

(c) Łącznie jedna strona Księgi Dnia Zakupu została przeniesiona jako R 3800 zamiast Rs 8300.

(d) Najlepszy rachunek za telefon Rs 510 nie został odnotowany w książkach.

(e) Zbiór R 2000 od klienta został zaksięgowany na rachunku wierzycieli.

(f) Czynsz jednego miesiąca Rs. 2500 zostało zapisane w księgach jako czynsz w domu mieszkalnym właściciela.

(g) Niektóre stare meble zakupiono w Rs 2000 w celu odsprzedaży, ale zostały one zapisane w księgach jako środki trwałe, a amortyzacja została naliczona w wysokości 10%

(h) Stały depozyt o wartości 5000 Rs i Rs 7500 został zrealizowany. Ale cała kwota została zaciągnięta na stałe konto depozytowe

Pokaż niezbędne zapisy księgowe, aby poprawić błędy, przygotuj rachunek korekty zysku i straty oraz bilans po korekcie.

Rozwiązanie: