Ocena wymogów kapitałowych różnych rodzajów aktywów

Przeczytaj ten artykuł, aby zapoznać się z oceną wymogów kapitałowych dla różnych rodzajów aktywów.

Ocena stałych wymogów kapitałowych:

Kapitał potrzebny do nabycia tych aktywów, które są wykorzystywane do celów produkcyjnych przez dłuższy czas i które nie zostały nabyte w celu sprzedaży, jest określany jako kapitał trwały lub kapitał blokowy. Oczywistymi przykładami środków trwałych są kapitał na zakup gruntów i budynków, mebli i urządzeń oraz maszyn i urządzeń.

Kapitał taki wymagany jest zwykle w momencie założenia nowego przedsiębiorstwa. Istniejące przedsiębiorstwa mogą również potrzebować takiego kapitału, aby finansować programy ekspansji i rozwoju oraz wpływać na wymianę sprzętu.

Wstępne planowanie wymogów dotyczących środków trwałych jest dokonywane przez promotora. W tym celu przygotowuje przede wszystkim listę środków trwałych, które będą potrzebne firmie w porozumieniu z kolegami i ekspertami technicznymi związanymi z tą branżą. Następnie szacowany jest koszt tych aktywów.

Generalnie nie ma problemu z uzyskaniem informacji o wartości ziemi. Koszt budowy budynku można przypuszczać przy pomocy wykonawcy budowlanego. Wartość urządzeń i maszyn może być określona poprzez uzyskanie cennika od ich producentów. Jeżeli suma kosztów różnych środków trwałych zostanie zsumowana, uzyskana kwota będzie stanowić sumę stałego wymogu kapitałowego nowego przedsiębiorstwa.

Planowanie wymagań dotyczących środków trwałych jest najtrudniejszym zadaniem wymagającym większej świadomości i umiejętności ze strony projektora. Wynika to głównie z relatywnie wysokich kosztów środków trwałych w porównaniu do aktywów obrotowych, a wszelkie błędy wynikające z przejęcia będą miały długoterminowy niekorzystny wpływ na kondycję finansową przedsiębiorstwa, a także jego rentowność. Ponadto czynnik ryzyka jest w dużym stopniu związany z inwestowaniem w środki trwałe.

Im dłużej trwa życie aktywów, tym większe ryzyko ponosi zarząd, gdy zobowiązuje się do tego aktywa. W ostatnich latach problem oszacowania wymagań dotyczących środków trwałych nabrał istotnego znaczenia, zwłaszcza, że nowoczesne procesy przemysłowe wymagają coraz większego korzystania z wyposażenia kapitałowego.

Metoda produkcji masowej i zapotrzebowanie na automatykę stale zwiększają zaangażowanie w środki trwałe. Co więcej, rosnące stawki płac zachęcają do ciągłego poszukiwania mechanicznych substytutów pracy. W związku z tym zarządca finansowy musi wziąć pod uwagę różne czynniki wewnętrzne i zewnętrzne, które wpływają na początkowe inwestycje w kapitał stały.

Czynniki wpływające na oszacowanie stałych środków Wymagania:

A. Czynniki wewnętrzne:

(i) Charakter działalności:

Różne przedsiębiorstwa przemysłowe mogą mieć zmienne wymogi dotyczące kapitału stałego ze względu na odmienny charakter działalności i technologię branży, w której działa przedsiębiorstwo. Obawy związane z świadczeniem usług osobistych, towarów, handlu i handlu mogą wymagać bardzo niewielkich inwestycji.

W związku z tym przemysł wytwórczy i przedsiębiorstwa publiczne muszą przeznaczyć znaczne środki na nabycie środków trwałych. Również w tym przypadku wymogi kapitałowe w kapitałochłonnych projektach przemysłowych są znacznie większe w stosunku do ich pracochłonnych odpowiedników.

(ii) Wielkość przedsiębiorstwa :

W przypadku zakładania przedsiębiorstwa prowadzącego działalność na dużą skalę, naturalnie jego wymogi w zakresie kapitału trwałego będą prawdopodobnie wysokie, ponieważ większość procesów produkcyjnych opiera się na automatycznych maszynach i urządzeniach. Ale w mniejszych kwestiach użycie automatów nie jest tak ekonomiczne i użyteczne, ponieważ te maszyny nie są wykorzystywane do optymalnego poziomu.

(iii) Zakres działalności :

Czasami przedsiębiorstwa są zakładane, aby zaangażować się tylko w jeden etap działalności produkcyjnej lub dystrybucyjnej. W przeciwieństwie do tego, istnieje wiele firm biznesowych, które powstają, by w całości wykonywać prace związane z produkcją lub dystrybucją. Oczywiście w pierwszym przypadku wymogi dotyczące środków trwałych byłyby mniej związane z tym ostatnim przypadkiem.

(iv) Zakres dzierżawy :

Planując wymogi dotyczące kapitału trwałego, przedsiębiorca musi z góry zdecydować, ile aktywów zostanie nabytych na podstawie umowy dzierżawy, a ile na zasadach free hold. Jeżeli większa ilość środków trwałych ma zostać nabyta w drodze leasingu, naturalnie mniej środków będzie musiało zostać zaangażowanych w przedsiębiorstwie.

(v) Porozumienie dotyczące podwykonawstwa :

W przypadku, gdy przedsiębiorca wymyślił umowę zlecenia innym produkcji innej osobie lub zdecydował się na montaż części produkowanych przez innych, będzie wymagał tylko tych aktywów, które pomogą w przeprowadzeniu procesu produkcji, w którym firma będzie zaangażowana. W konsekwencji zminimalizowałoby to wymogi związane z kapitałem trwałym przedsiębiorstwa.

(vi) Nabycie starych urządzeń :

W niektórych obszarach przemysłowych, gdzie tempo zmian technologicznych w sposobie produkcji jest powolne lub umiarkowane, stare urządzenia fabryczne dostępne po cenach znacznie niższych od cen nowych urządzeń lub instalacji mogą być wykorzystywane w sposób zadowalający. Ich użycie może istotnie zmniejszyć wymagane inwestycje w środki trwałe.

(vii) Nabycie zakwaterowania na wynajem :

Zakres, w jakim potrzebne urządzenia lub urządzenia są dostępne na rozsądnych warunkach wynajmu, określa również wymaganą inwestycję w środki trwałe. Wielu sprzedawców detalicznych i niektórzy producenci, których potrzeby przestrzenne są charakterystyczne, są w stanie zaspokoić swoje główne potrzeby budowlane poprzez wynajem.

(viii) Dostępność środków trwałych w stosunku do opłat koncesyjnych:

W celu wspierania zrównoważonego rozwoju przemysłowego i regionalnego rozwoju przemysłu rząd może dostarczać grunty i inne materiały budowlane po preferencyjnych stawkach. Urządzenia i wyposażenie mogą być udostępniane w systemie zakupu ratalnego. Takie udogodnienia najprawdopodobniej zmniejszą wymagania dotyczące środków trwałych.

B. Czynniki zewnętrzne :

Ponieważ inwestycja w aktywa trwałe ma charakter długoterminowy, a ryzyko jest stosunkowo większe, promotor powinien również wziąć pod uwagę następujące czynniki zewnętrzne:

(i) Warunki międzynarodowe :

Czynnik ten odgrywa znaczącą rolę w procesie decyzyjnym w zglobalizowanym scenariuszu, zwłaszcza w dużych koncernach prowadzących działalność na skalę międzynarodową. Na przykład firmy stalowe spodziewające się wojny mogą podjąć decyzję o zaangażowaniu dużych funduszy na rozbudowę środków trwałych, zanim pojawi się niedobór materiałów lub zanim inflacja stanie się rzeczywistością. Międzynarodowy kryzys może zmusić niektóre firmy do odroczenia planów ekspansji.

(ii) Świecki trend w gospodarce:

Podczas oceny wymagań dotyczących środków trwałych należy przeprowadzić dogłębne badanie długoterminowych trendów w gospodarce. Oczekuje się, że przyszłość gospodarki będzie jasna, daje przedsiębiorcy biznesowemu zielony sygnał do przeprowadzania wszelkiego rodzaju ekspansji firm. W takim przypadku duża część środków musi zostać teraz przyznana na środki trwałe, aby być gotowym do czerpania korzyści w razie pojawienia się okazji.

(iii) Trendy ludnościowe:

Jeżeli firma ma rynek krajowy, krajowa tendencja demograficzna musi być oceniana podczas prognozowania zapotrzebowania na środki trwałe. W Indiach liczba ludności rośnie w szybkim tempie. Producenci samochodów uznają to za czynnik, który zachęca ich do rozwoju. Struktura wiekowa populacji może być ważna dla niektórych przedsiębiorstw, takich jak przemysł meblarski i optyczny.

(iv) Preferencje konsumenta :

Planowanie finansowe musi mieć na celu pozyskanie środków trwałych, które zapewnią towary lub usługi, które konsumenci zaakceptują.

(v) Czynniki konkurencyjne :

Czynniki konkurencyjne są głównym elementem procesu decyzyjnego dotyczącego planowania przyszłych potrzeb związanych z trwałymi zasobami. Jeśli firma A przejdzie na automatyzację, firma B zaangażowana w ten sam rodzaj działalności będzie podążać za potrzebą innowatora.

(vi) Zmiana w technologii :

Zmiana w technologii powinna być również brana pod uwagę przy szacowaniu wymagań dotyczących środków trwałych.

Ocena zapotrzebowania na kapitał obrotowy:

Po oszacowaniu wymogów kapitałowych firmy promotor musi oszacować kwotę kapitału potrzebną do zapewnienia sprawnego funkcjonowania przedsiębiorstwa. Przedsiębiorstwo zajmujące się produkcją wymaga od znalezisk gromadzenia odpowiedniej ilości surowców w magazynie, aby zapewnić nieprzerwaną działalność produkcyjną.

Podobnie należy utrzymać wystarczający zapas wyrobów gotowych w oczekiwaniu na przyszły popyt iw tym celu firma potrzebowałaby kapitału.

Niektóre materiały ze względu na bycie w różnych etapach produkcji są w półprodukcie. Fundusze są wiązane w tych materiałach, dopóki nie wyjdą z końcowej fazy produkcji i nie zostaną sprzedane na rynku. W rzeczywistości, towary sprzedawane są w gotówce lub na kredyt (w stosunku do należności).

Towary sprzedane na kredyt nie zwracają natychmiast gotówki. Firma będzie zatem musiała zorganizować środki na finansowanie należności za dany okres, dopóki nie zostaną one zebrane. Równolegle wymagany jest minimalny poziom środków pieniężnych na zwykłe działania przedsiębiorstwa. Ten wymóg gotówkowy dotyczy konieczności zapłaty zwykłych wydatków operacyjnych, a mianowicie kosztów ogólnych i kosztów fabrycznych, zanim produkt może zostać sprzedany, a przychody są pobierane. Do skorzystania z rabatów gotówkowych wymagana jest duża ilość gotówki. Odpowiednia gotówka jest również niezbędna z punktu widzenia utrzymania dobrych relacji kredytowych.

Ponadto firma musi utrzymywać specjalne rezerwy gotówkowe, aby wykorzystać zalety wynikające z możliwości biznesowych - możliwości fuzji, specjalnych zakupów materiałów i tak dalej. Ponieważ niepewność jest zawsze charakterystyczna dla biznesu, pewna nadwyżka gotówki powinna być utrzymywana jako ubezpieczenie od nieoczekiwanych przeciwności.

Tak więc przedsiębiorca biznesowy będzie musiał zorganizować kapitał na następujące rodzaje aktywów, aby zapewnić codzienną działalność firmy:

(i) Do budowania zapasów wymaganych materiałów.

(ii) Do finansowania wierzytelności.

(iii) W celu pokrycia bieżących kosztów operacyjnych firmy i zapewnienia ubezpieczenia od zdarzeń losowych.

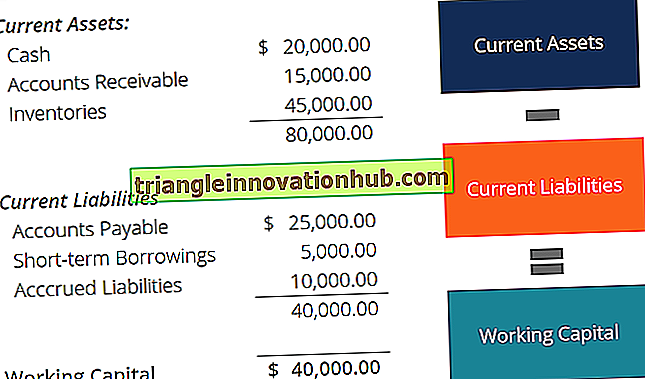

Powyższe aktywa potrzebne do prowadzenia działalności produkcyjnej i dystrybucyjnej przedsiębiorstwa, spłaty zobowiązań w terminie ich wymagalności i działania w charakterze zabezpieczenia dla krótkoterminowych wierzycieli są określane jako aktywa obrotowe. Kapitał zainwestowany w te aktywa jest zwykle nazywany "kapitałem obrotowym".

Ocena wymagań niematerialnych:

Planowanie wymogów dotyczących funduszy na wartości niematerialne i prawne, z wyjątkiem takich wydatków organizacyjnych, jak opłaty prawne i podatki, jest stosunkowo trudniejszą pracą. Należy jednak oszacować przypuszczenia, aby w tym celu można było uzyskać wymagane środki.

(1) Koszty promocji :

Obejmują one odszkodowanie pieniężne od promotora za jego usługi osobiste oraz wydatki poniesione przez niego w celu zbadania i złożenia różnych elementów działalności i płatności za wszelkie opcje nabyte przez promotora. Bardzo trudno jest ustalić wynagrodzenie za osobisty wysiłek promotora w promowaniu przedsiębiorstwa. Odpowiedni zasiłek powinien być przeznaczony na jego czas, umiejętności i osąd.

Według AS Dewing, Custom wydał dekret, że około 10 procent zwykłych zapasów stanowi godziwą rekompensatę dla promotora, jeśli tylko tworzy on przedsiębiorstwo i świadczy jedynie usługi doradcze bankierowi, który niezwłocznie podejmuje konstruktywne działania promocyjne. Tam, gdzie promotor łączy funkcje wynalazcy, promotora i bankiera, może on nawet przyjąć 51 procent całej kapitalizacji jako rekompensatę.

(2) Koszty organizacji :

Wydatki poniesione przy założeniu firmy, takie jak opłaty adwokackie, opłaty za złożenie wniosku, opłaty rejestracyjne i podatki związane z obrotem itp., Są nazywane kosztami organizacji, pomoc biurową i wydatki biurowe w okresie organizacji należy również uwzględnić przy obliczaniu kosztów organizacji. Po ustaleniu kapitalizacji firmy oszacowanie kosztów organizacji staje się łatwą pracą.

(3) Straty operacyjne :

Firma potrzebuje czasu, aby osiągnąć próg rentowności. Do tego momentu każda firma ponosi straty w toku działalności gospodarczej. Takie straty są powszechnie znane jako straty operacyjne. Przedsiębiorstwa, które wymagają większych inwestycji początkowych lub firmy, które wprowadzają nowe produkty na rynek, muszą przez długi czas ponosić straty operacyjne, aby uzyskać samowystarczalność.

Te wczesne straty należy wypłacić gotówką. Zwykle nie pojawiają się w bilansie jako wartości niematerialne; oba wykazywane są jako strata w rachunku zysków i strat.

(4) Koszt finansowania:

Organizator może angażować się w usługi bankierów inwestycyjnych, underwriterów, brokerów itp., Aby zebrać pieniądze, aby sprostać zróżnicowanym wymaganiom firmy. Zapłata za swoje usługi, jak również wydatki poniesione w związku z przygotowaniem zgłoszenia rejestracyjnego i prospektu emisyjnego do emisji kapitału, są wliczone w koszty finansowania.

Koszty te mogą być bardzo duże dla mniejszych firm ubiegających się o finansowanie publiczne w formie akcji zwykłych. Koszty te należy również oszacować przy ustalaniu wymogów dotyczących wartości niematerialnych.

(5) Wartości niematerialne, takie jak patenty lub wartość firmy :

Jeśli firma nabywa patenty na akcje lub obietnicę opłat licencyjnych, musi być również uwzględniona podczas oceny wymagań dotyczących zasobów firmy. Kwestia zakupu wartości firmy powstaje w przypadku istniejących przedsięwzięć o dużej sile zarobkowej.

Aby uzyskać całkowitą sumę potrzeb finansowych, należy osobno oszacować aktywa bieżące i rzeczowe oraz wartości niematerialne i prawne, a następnie dodać je. Ta metoda oszacowania potrzeb finansowych firmy nazywa się "metodą bilansu".

Inną metodą, która może być stosowana jako uzupełnienie powyższej, jest "metoda budżetu gotówkowego". W tej metodzie prognoza przepływów pieniężnych i wypłat gotówki dokonywana jest w ujęciu miesięcznym. Braki gotówkowe są obliczane do miesiąca, w którym wpływy powinny przekroczyć wypłaty. Suma takich braków gotówkowych podaje kwotę potrzebnych środków finansowych przez koncern.

Do tej sumy dodaje się również zwykły stan gotówki, który należy trzymać pod ręką. W takim oszacowaniu wydatki na promocję i koszt środków trwałych pojawiają się w pierwszych miesiącach, a koszt zapasów i innych kosztów operacyjnych uwzględniany jest w wypłatach kilkumiesięcznych, w zależności od harmonogramu produkcji i sprzedaży.

Należy również pamiętać o polityce kredytowej koncernu i możliwościach złych długów. Metodę bilansu należy uzupełnić o tę metodę, aby uzyskać prawidłową wartość.