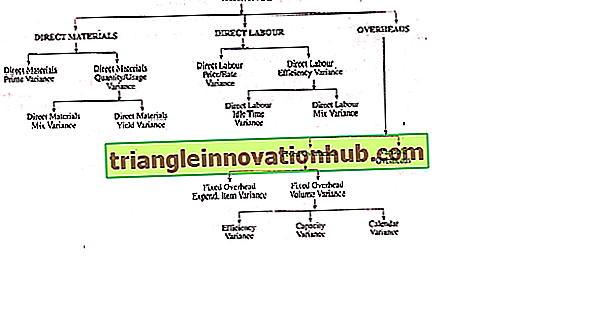

Klasyfikacja wariancji: 3 kategorie

Poniższe punkty podkreślają trzy kategorie klasyfikacji niezgodności.

(i) Kiedy materiały są pobierane do produkcji po rzeczywistej cenie:

Jest to różnica między standardowym kosztem bezpośrednich materiałów określonych dla osiągniętej produkcji a rzeczywistym kosztem użytych materiałów.

W związku z tym, w celu ustalenia kosztów materiałowych, konieczne staje się ustalenie:

(i) rzeczywista ilość użytych materiałów,

(ii) rzeczywista cena za sztukę;

(iii) Standardowa ilość materiałów i

(iv) Standardowa cena za jednostkę.

(ii) Gdy materiały są ładowane do produkcji po standardowej cenie:

Suma wariancji ceny i użytkowania.

Wiemy, że wariancja kosztów materiałowych może być dalej analizowana w zależności od przyczyn, tj. (I) ceny i (ii) wariancji ilości / zużycia.

Zmienność ilości lub użytkowania może zostać ponownie podzielona na (i) wariancję mieszanki i (ii) wariancję wydajności.

Odchylenie kosztu materiału = (koszt standardowy - rzeczywisty koszt)

Materiał OR = (standardowa ilość x standardowa stawka) - (rzeczywista ilość x aktualna stawka)

1. Bezpośrednia szybkość materiału lub odchylenie ceny:

(i) Kiedy materiały są obciążane produkcją po rzeczywistych cenach:

Jest to różnica między określoną ceną standardową a rzeczywistą ceną zapłaconą za bezpośrednie materiały użyte.

(ii) Gdy materiały są ładowane do produkcji po standardowej cenie:

Jest to różnica między ceną standardową a rzeczywistą ceną za zakupione materiały bezpośrednie.

MPV powstaje w celu:

(i) Zmiana ceny;

(ii) Zmiana opłat transportowych;

(iii) Nie do uzyskania rabatu ilościowego;

(iv) Ilość materiału różni się od normy itp.

Odchylenie ceny materiału = (stawka standardowa - rzeczywista stawka) x rzeczywista ilość

2. Bezpośrednie wykorzystanie materiału lub wariancja ilości:

Jest to różnica między określoną standardową ilością a rzeczywistą ilością użytą.

MUV = (standardowa ilość - rzeczywista ilość) x standardowa cena za jednostkę

Ta różnica pojawia się z powodu:

(i) Zmiana projektu produktu;

(ii) Wykorzystanie wadliwych lub niespełniających norm materiałów;

(iii) Pilferage;

(iv) Nieostrożność w posługiwaniu się materiałami;

(v) Nieefektywna metoda produkcji;

(vi) Niewykwalifikowani pracownicy itp.

(a) Odchylenie bezpośredniej mieszalności materiału:

Jest to różnica między rzeczywistymi ilościami materiałów użytych w mieszaninie po cenie standardowej, a całkowitą ilością użytych materiałów w średniej ważonej cenie za jednostkę materiałów, zgodnie ze standardowym kosztorysowaniem. W skrócie, jest to różnica między standardowym a faktycznym składem mieszaniny.

Nie trzeba dodawać, że ta wariancja ma zastosowanie tylko wtedy, gdy bezpośrednie materiały są fizycznie wymieszane. Tak więc, gdy zostanie określony standardowy mix, pojawi się wariancja mieszania materiałów. Stało się tak ze względu na przejściowy niedobór lub wzrost kosztów użytego materiału.

Wariancja mieszanki materiałowej =

OR, MMV = cena standardowa (poprawiona standardowa ilość - rzeczywista ilość)

gdzie,

Zmieniona standardowa ilość = całkowita masa rzeczywistej mieszanki / całkowita waga mieszanki standardowej x standardowa ilość

Wystąpi korzystna wariancja, jeśli rzeczywista ilość jest mniejsza niż poprawiona standardowa ilość i odwrotnie w przeciwnym przypadku.

Ilustracja 1:

W firmie rzeczywisty miks różni się od standardowego miksu, ale nie ma zmian w wynikach:

(b) Odchylenie wydajności materiałów bezpośrednich:

Jest to różnica między standardową wydajnością faktycznego wkładu materiałowego a faktyczną wydajnością, obie są wyceniane według standardowego kosztu materiałowego produktu, tj. W skrócie jest to różnica między standardową wydajnością określoną a rzeczywistą uzyskaną wydajnością. Dotyczy to w szczególności przemysłu przetwórczego, w którym strata jest niemal "koniecznością".

Po uwzględnieniu normalnej straty staje się możliwe ustawienie standardowej wydajności lub wydajności. Standardowa wydajność jest wynikiem, który jest oczekiwany ze standardowego wejścia surowców. Ale w praktyce rzeczywista wydajność różni się od standardowego wyjścia, a wspomniana różnica jest znana jako zmienność plonu.

Odchylenie wydajności materiału = (wydajność standardowa - rzeczywista wydajność) x standardowa wydajność

Jeśli rzeczywista wydajność jest większa niż standardowa wydajność, jest to korzystna wariancja i na odwrót.

Standardowa wydajność może być ustalona przez całkowity koszt standardowej produkcji według standardowej ilości produkcji.

Różnice w rentowności materiału wynikają z:

(a) Brak należytej staranności w posługiwaniu się materiałami;

(b) Wadliwa metoda działania;

(c) Zastosowanie niewłaściwego sprzętu, narzędzi, maszyn itp.

(d) Brak odpowiedniego nadzoru ze strony personelu.

(e) Substandardowa jakość materiałów.

Ilustracja 2:

Obliczyć następujące warianty na podstawie informacji:

(i) Odchylenie od kosztu materiału,

(ii) Odchylenie od zużycia materiału,

(iii) Odchylenie od ceny materiału, oraz

(iv) Wariancja mieszanki materiałowej.

Ilustracja 3:

Oblicz dane, użycie i mieszanie wariancji z poniższych danych:

Ilustracja 4:

W procesie produkcyjnym obowiązują następujące standardy:

Cena standardowa: surowiec A @ Re. 1 na kg

Cena standardowa: surowiec B @ Rs. 5 za kg

Standardowa mieszanka: 75% A; 25% B

Standardowa wydajność (waga produktu jako procent masy surowców): 90%

W okresie rzeczywiste koszty materiałowe, użytkowanie i produkcja były następujące:

Używany: 8 800 kg A, Costing Rs. 9 300

3 200 kg B, obliczanie kosztów Rs. 15 700

Wyjście: 11 340 kg produktów

Wynik budżetowy za okres wyniósł 14, 400 kg.

Przygotuj Oświadczenie o kosztach materiałowych, pokazujące, w jaki sposób rozbieżność kosztu materiałowego wynika z aktywności i procentu zysku.

Ilustracja 5:

Oblicz (i) wariancję użytkowania, (ii) wariancję ceny, gdy wariancja jest akumulowana w punkcie zakupu, (iii) wariancja ceny, gdy wariancja jest akumulowana w punkcie emisji na podstawie FIFO i (iv) wariancja ceny, gdy wariancja jest kumulowana w punkcie wydanie na podstawie LIFO.

(b) Jaki jest wpływ na zamknięcie wyceny zapasów, gdy materiały są obciążane kosztami na podstawie (iii) i (iv) powyżej?

B. Bezpośrednia zmienność kosztów pracy:

Jest to różnica między standardowymi płacami bezpośrednimi lub kosztami pracy a rzeczywistymi płacami bezpośrednimi lub kosztami pracy.

Odchylenie kosztów pracy = koszt standardowy - rzeczywisty koszt

Warunkowe koszty pracy = (stawka standardowa x czas standardowy) - (rzeczywista stawka x czas rzeczywisty)

1. Odchylenie bezpośredniej stopy zatrudnienia:

Według ICMA, Londyn, jest to "ta część zmienności płac, która wynika z różnic między określoną stawką podstawową a faktyczną stawką zapłaconą", tj. Jest tylko różnicą pomiędzy standardową a rzeczywistą stawką bezpośrednią pracy. na godzinę dla wszystkich przepracowanych godzin. Jest to w rzeczywistości obowiązkiem działu personalnego i jest podobne do odchyleń cen materiałów.

Tolerancja stopy zatrudnienia = (stawka standardowa - rzeczywista stawka) x rzeczywista liczba godzin pracy

Bezpośrednie różnice w szybkości pracy wynikają z:

(i) Zmiana podstawowej stawki wynagrodzenia;

(ii) Zmiana z szybkości czasowej na szybkość jednostkową lub odwrotnie;

(iii) Wadliwa rekrutacja i umieszczanie pracowników;

(iv) Włączenie nowych pracowników;

(v) Praca w nadgodzinach po wyższej lub niższej niż standardowa stawce;

(vi) wyższe lub niższe stawki wypłacane pracownikom dorywczym;

(vii) Praca w nadgodzinach w godzinach wyższych lub niższych niż określone godziny itp.

2. Odchylenie wydajności bezpośredniej wydajności pracy:

Jest to różnica pomiędzy podaną godziną pracy a godzinami pracy tak zapłaconymi. Nazywa się to również wariancją czasu pracy.

Wariancja efektywności pracy = (Standardowe godziny dla rzeczywistej produkcji - Rzeczywiste godziny z wyłączeniem nieprawidłowego czasu przestojów) x Standardowa stawka godzinowa

(gdzie, Standardowe godziny dla faktycznej produkcji = Rzeczywista produkcja x Standardowa godzina wymagana na jednostkę)

lub, odchylenie od wydajności pracy = (rzeczywista produkcja - standardowa produkcja) x standardowa stawka za jednostkę

gdzie, produkcja standardowa = rzeczywista godzina (z wyłączeniem nieprawidłowego czasu bezczynności) / czas standardowy na jednostkę

Należy pamiętać, że wariancja będzie korzystna, jeśli rzeczywisty czas jest krótszy niż standardowy, lub faktyczna produkcja jest większa niż standardowa produkcja i odwrotnie w przeciwnym przypadku.

Przypadki zmienności wydajności pracy to:

(i) Brak odpowiedniego nadzoru i instrukcji;

(ii) Złe warunki pracy;

(iii) Zmiana w standardach jakości lub specyfikacjach materiałowych;

(iv) Zatrudnianie niewykwalifikowanych pracowników;

(v) Niskie morale pracowników;

(vi) Uszkodzone maszyny, narzędzia i narzędzia itp.

(vii) Nieadekwatne szkolenie pracowników;

(viii) Awaria zasilania;

(ix) Brak efektywności i zaniedbania pracowników itp.

(a) Odchylenie od normalnego czasu pracy

Wynika to z bezczynności pracowników z przyczyn takich jak awarie maszyn, brak zasilania, blokady itp., Które nie są kontrolowane. Dlatego jego efekt powinien być pokazany osobno. W przeciwnym razie pracownicy będą obwiniani o to samo, chociaż nie są odpowiedzialni za wariancję wydajności.

Odchylenie w czasie bezczynności = rzeczywisty (nienormalny) Czas bezczynności x współczynnik standardowy

Należy pamiętać, że ta wariancja zawsze będzie niekorzystna lub niekorzystna.

(ii) Odchylenie bezpośredniej tolerancji robocizny:

Ta wariancja jest podobna do wariancji bezpośredniego mieszania materiałów. Ta różnica pojawia się, jeśli w danym okresie stopnie siły roboczej wykorzystywane w produkcji są różne od tych zapisanych w budżecie. Ta sytuacja pojawia się tylko wtedy, gdy występuje niedobór lub brak dostępności określonego gatunku pracy. Te różnice nie pojawiają się w nowym ICMA, Londynie, Terminologii.

Ta różnica obliczana jest jako:

Direct Variance = warunek standardowy mix standardowy - standardowy koszt rzeczywistego wymieszania. LUB, (standardowa mieszanka rzeczywistych godzin - rzeczywista mieszanka rzeczywistych godzin) x standardowa stawka za godzinę.

Ilustracja 6:

Obliczyć (i) wariancję kosztu pracy, (ii) wariancję stosunku pracy, (iii) wariancję efektywności pracy, oraz (iv) wariancję odchylenia od czasu na podstawie podanych informacji:

Czek

Wariancja kosztu pracy = wariancja stopy robocizny + wariancja efektywności pracy + wariancja czasu jałowego Rs. 3.875 (niekorzystny) = Rs. 2, 187.50 (Niekorzystne) + Rs. 1 462, 50 (Niekorzystne) + Rs. 225 (Niekorzystne)

Ilustracja 7:

Obliczyć (i) wariancję kosztu pracy, (ii) wariancję efektywności pracy, (iii) wariancję stosunku pracy i (iv) odchylenie od upływu czasu według następujących informacji:

Ilustracja 8:

X Ltd. dostarczył następujące dane:

Produkt P 1 wymaga 20 godzin na jednostkę

Standardowa stawka za godzinę to Rs. 2

Jednostki wyprodukowały 4000

Godziny pracy 76000 (w tym 200 godzin na awarię zasilania) w Rs. 2, 10 na godzinę.

Obliczać:

(a) Odchylenie kosztów pracy bezpośredniej;

(b) Odchylenie bezpośredniej stopy pracy;

(c) Odchylenie od bezpośredniej zmienności warunków pracy;

(d) Odchylenie od normalnego czasu pracy.

Ilustracja 9:

Grupa pracowników zazwyczaj składa się z 30 mężczyzn, 15 kobiet i 10 chłopców.

Są wypłacane według standardowych stawek godzinowych, jako:

Men Re 0, 80; Women Re. 0, 60; Boys Re. 0, 40.

W normalnym tygodniu pracy wynoszącym 40 godzin oczekuje się, że gang wyprodukuje 2000 jednostek produkcji. W tygodniu zakończonym 31 grudnia 2005 r. Gang składał się z 40 mężczyzn, 10 kobiet i 5 chłopców. Rzeczywiste zarobki to @ Re. 0, 70, 0, 65 i 0, 30 odpowiednio. 4 godziny zostały utracone z powodu nieprawidłowego czasu przestojów i wyprodukowano 1600 sztuk.

Obliczyć (i) wariancję płac, (ii) wariancję stawki płac, (iii) wariancję wydajności pracy, (iv) wariancję składu gangów (tj. Wariancję mieszania składników pracy) i (v) wariancję czasu pracy w stanie spoczynku.

C. Koszty ogólne:

Omawiając klasyfikację wariancji pokazano, że koszty ogólne są dwojakiego rodzaju, mianowicie., (A) Zmienna i (b) Naprawiono.

Ta ostatnia jest ponownie podzielona na:

(i) Odchylenie od wydatków,

(ii) Odchylenie objętości, oraz

(iii) Naprawiono różnicę kosztów ogólnych.

Ten drugi ponownie jest podzielony na

(1) Odchylenie wydajności;

(2) Odchylenie pojemności, oraz

(3) Odchylenie od kalendarza.

Są one omówione poniżej szczegółowo jeden po drugim.

1. Zmienna różnica napowietrzna:

Jest to różnica między zmienną "narzut" a rzeczywistą zmienną wartością zmiennej "Zmienna standardowa".

Variable Overhead Variance = Standard Variable Overhead - Actual Variable Overhead.

LUB, (standardowa stawka x rzeczywisty wynik) - (rzeczywista stopa x rzeczywista wydajność) gdzie,

(i) Standardowe obciążenie zmienne = rzeczywista produkcja x stawka standardowa

oraz (ii) Stawka standardowa = obciążenie budżetowe zmiennym obciążeniem / wartością budżetową

LUB, rzeczywisty wynik x standardowa stawka - rzeczywisty narzut

Należy pamiętać w tym względzie, że zmienny narzut jest tym elementem kosztów, który zmienia się bezpośrednio z wynikiem. Powinniśmy również pamiętać, że jeśli założymy, że zmienne koszty ogólne różnią się ściśle w zależności od produkcji, wówczas zmiana w produkcji faktycznie nie wpłynie na zmienny wskaźnik kosztów na jednostkę. W związku z tym powstanie różnica w wydatkach, jeśli nastąpi zmiana stawki jednostkowej.

Przed omówieniem wspomnianych odchyleń wyjaśnimy najpierw Całkowitą Odchylenie od kosztów ogólnych, które można obliczyć jako:

Różnica kosztu nadrzędnego = (rzeczywista wartość wyjściowa x stopa standardowa) - rzeczywisty narzut

OR, = Standardowe godziny dla rzeczywistej wydajności x Standard

Stawka za godzinę - rzeczywisty koszt ogólny.

2. Naprawiono wariancję napowietrzną:

Naprawiono zmienne koszty ogólne:

Jest to różnica między naprawionymi stałymi kosztami a rzeczywistymi ustalonymi kosztami pośrednimi.

Naprawiono wariancję kosztów pośrednich = standardowy koszt ogólny - rzeczywisty koszt ogólny

Ta wariancja powstaje z powodu:

(i) Rzeczywisty poziom aktywności, który może być większy lub niższy od normalnego poziomu aktywności.

(ii) stosuje się uprzednio określony współczynnik odzysku (oparty na normalnym poziomie aktywności) itp.

Naprawiono wariancję wydatków dodatkowych:

Jest to różnica między dodatkiem do kosztów budżetowych na produkcję w określonym okresie kontrolnym a kwotą rzeczywistych wydatków stałych przypisanych do tego okresu.

Fixed Variance = Fixed fixed Fixed Overhead Cost - rzeczywisty stały koszt pośredni

LUB, stała wartość wydatków = (wielkość budżetu x stawka standardowa) - rzeczywiste stałe obciążenie

LUB, stała wariancja wydatków = rzeczywista wartość wyjściowa x standardowa stała górna granica wydatków - rzeczywisty narzut

Naprawiono wariancję objętości głośności:

Jest to część stałej wariancji produkcyjnej, która jest różnicą między standardowym kosztem pochłoniętym osiągniętą produkcją, niezależnie od tego, czy została ona zrealizowana, czy nie, a dodatnim kosztem budżetu dla określonego okresu kontrolnego. W skrócie, jest to różnica między budżetowym poziomem produkcji a faktycznym poziomem uzyskanej produkcji.

Naprawiono odchylenie objętości nadmiarowej = standardowe stałe obciążenie - ustalone na stałe obciążenie

Standard Fixed Overhead = Rzeczywista produkcja / godziny x Standardowa stopa odzysku

Gdzie,

Standardowa stopa zwrotu = koszt zaplanowany pa / budżetowa produkcja / godz

LUB, stała zmienna głośności napowietrznej = (rzeczywista wartość wyjściowa x standardowa stawka) - ustalone koszty stałe

W skrócie, Stała Zastrzeżona zmienność objętości =

(i) Gdzie stawka za jednostkę na jednostkę jest podana -

= (Standardowa produkcja - rzeczywista produkcja) x Standardowa nadwyżka na jednostkę

(ii) Jeżeli podano standardową stawkę kosztów ogólnych na godzinę -

= (Standardowa godzina dla Rzeczywistej Produkcji - Budżetowane godziny) x Standardowa Stawka na godzinę.

Należy pamiętać, że jeśli budżetowe koszty ogólne przekraczają standardowy stały narzut, jest to przypadek niekorzystnej wariancji, aw przeciwnym przypadku korzystna wariancja.

Ta różnica wynika z:

(i) Problemy z pracą;

(ii) Zmiana popytu;

(iii) Awaria zasilania lub awarie maszyn;

(iv) Przerwanie pracy z powodu niedoboru materiałów, wadliwych instrukcji, wadliwego planowania itp.

(a) Odchylenie wydajności:

Ta różnica wynika z różnicy między standardową efektywnością produkcji a faktyczną wydajnością.

Jest podobny do wariancji efektywności pracy:

. . . Odchylenie wydajności =

(i) Jeżeli podano standardową stawkę kosztów ogólnych na jednostkę -

= Standardowe stałe obciążenie na jednostkę x (rzeczywista produkcja - standardowa produkcja)

(ii) Tam, gdzie podana jest stopa napowietrzna na godzinę-

= Standard Fixed Overhead na godzinę x (Faktyczna liczba godzin z wyłączeniem nieprawidłowego czasu bezczynności - Standardowe godziny)

Odchylenie pojemności:

Jest to ta część stałej wariancji wielkości produkcji, która wynika z pracy przy wyższej lub mniejszej pojemności niż standardowa. Tak więc wariancja jest różnicą między dodatkiem do kosztów budżetowych a rzeczywistą liczbą przepracowanych godzin pracy. Jest to związane z niepełnym lub nadmiernym wykorzystaniem zdolności zakładu. Ta różnica wyraża informację, że pojemność fabryczna została wykorzystana prawidłowo, czy też nie.

(b) Odchylenie pojemności =

(i) W przypadku gdy standardowa stawka kosztów ogólnych na jednostkę jest

= (Produkcja budżetu - Produkcja standardowa) x Standardowa stawka za jednostkę

(ii) Jeżeli podano standardową stawkę kosztów ogólnych na godzinę -

= (Budżetowe godziny - Rzeczywiste godziny) x Standardowa stawka za godzinę

Nie trzeba dodawać, że jeśli standardowa produkcja przekracza produkcję budżetową, będzie to przypadek korzystnej wariancji lub odwrotnie.

(c) Odchylenie od kalendarza:

To właśnie ta część zmienności wolumenu wynika z różnicy między liczbą dni roboczych w okresie budżetowym a faktyczną liczbą dni roboczych w okresie budżetowym. Ta różnica wynika z faktu, że koszty stałe pozostają takie same dla każdego okresu, niezależnie od liczby dni roboczych, i można je wyeliminować poprzez przypisanie standardowych uprawnień i kosztów stałych na podstawie dnia roboczego.

Wiemy, że firmy prowadzące roczny budżet dzielą rok na 13 okresów budżetowych średnio 4 tygodnie. Ale są firmy, które dzielą roczny budżet przez 12 okresów budżetowych w zależności od miesięcy kalendarzowych.

Nie trzeba wspominać, że jeśli ta ostatnia metoda jest przestrzegana, konieczne staje się stosowanie wariancji kalendarza. Ta wariancja jest obliczana w celu pokazania wpływu na stały narzut przy zmianie liczby dni roboczych.

Odchylenie od kalendarza =

(Standardowa liczba dni roboczych - faktyczna liczba dni roboczych) x suma stałych kosztów ogólnych w okresie budżetowym / standardowa liczba dni w okresie budżetowym

W skrócie,

Odchylenie od kalendarza =

(i) Jeżeli podano standardową stawkę za jednostkę -

= (Budgeted / Standard Production - Revised Budgeted / Standard Production) x Standardowa stopa napowietrzna na jednostkę

(ii) Jeżeli podano standardową stawkę kosztów ogólnych na godzinę -

= (Budżetowe godziny - Rzeczywiste (Możliwe) godziny) x Standardowa stawka Koszt na jednostkę na godzinę

Należy pamiętać, że jeśli rzeczywiste dni robocze przekraczają standardowe dni robocze, wystąpi korzystna wariancja i odwrotnie w przeciwnym przypadku.

Ilustracja 10:

X Ltd. dostarczył następujące dane:

Ilustracja 11:

Na podstawie poniższych danych obliczyć wariancje napowietrzne: