Wskazówki do przygotowania balansu próbnego (z 4 ilustracjami)

Kiedy wszystkie transakcje dla określonego okresu są wprowadzane do drugorzędnych zapisów księgowych i księgowane na ich odpowiednich rachunkach w księdze rachunkowej, są one równoważone przez wyrzucenie obu stron przez zaistnienie różnicy. Następnie sporządza się listę tych sald, grupując wszystkie salda debetowe po lewej stronie, a salda kredytowe po prawej stronie i obie strony są sumowane.

Ważne jest, aby zauważyć, że transakcje na pewien okres mogą być liczne, a kupony z nimi związane mogą gromadzić się w olbrzymich plikach, wpisy i księgowania mogą przebiegać na setki stron, ale podstawowe informacje (salda) są zawarte na małej liście sald. a lista sald nazywana jest saldem próbnym.

Stronami, którym sprzedajemy towary na kredyt, są nasi dłużnicy. W biznesie powszechne są zakupy kredytowe i sprzedaż kredytów. Tak więc, kiedy sprzedawaliśmy towary na kredyt naszym klientom, a jeśli jeszcze nie zostały uregulowane, ich konta wykazują saldo debetowe. Jeśli te salda debetowe są wyświetlane indywidualnie, jest to uciążliwe i nieporęczne, ponieważ poszczególne obciążenia są liczone na wiele stron.

Aby tego uniknąć, suma rachunków osobistych (dłużników), która wykazuje saldo debetowe, jest sumowana, a ta łączna suma jest wykazywana jako saldo próbne jako należności różne, jako pojedyncza pozycja. Podobnie stronami, od których kupiliśmy towary na kredyt, są nasi wierzyciele. Jeśli nie spłacimy, ich konta pokazują saldo kredytowe.

Kwota takich kont osobistych, która pokazuje salda kredytowe, jest sumowana, a ta łączna suma jest pokazywana jako saldo próbne w pozycji "Różni wierzyciele" jako pojedyncza pozycja.

Saldo próbne to podsumowanie wszystkich sald księgi pozostałych w danym dniu. Salda debetowe kont należy zapisać w kolumnie debetowej, natomiast salda kredytowe kont należy zapisać w kolumnie kredytowej. Dr. i Cr. zostały podane w nawiasach w poniższej tabeli, które są bardzo pomocne przy przygotowywaniu równowagi próbnej.

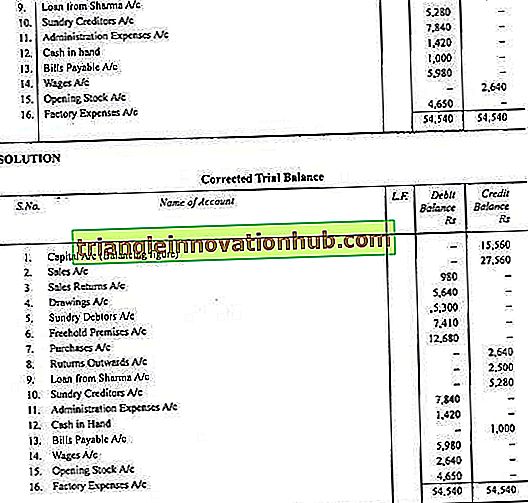

Ilustracja 1:

Ilustracja 2:

Ilustracja 3:

Ilustracja 4: