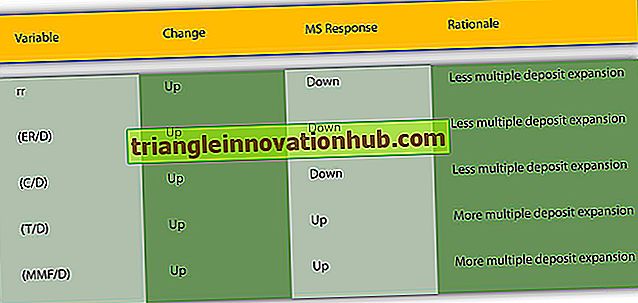

Regulacja pieniężna i zarządzanie kredytem w RBI

Regulacja pieniężna i zarządzanie kredytem RBI! Rezerwowy Bank Indii jest głównie ustanowiony jako najwyższy organ zarządzania pieniędzmi. Jego podstawową funkcją jest formułowanie i administrowanie polityką pieniężną. Polityka pieniężna odnosi się do "wykorzystania instrumentów znajdujących się pod kontrolą banku centralnego w celu wpływania na poziom zagregowanego popytu na towary i usługi poprzez regulację podaży pieniądza i kredytu. Bank Rezerwy stara się ko..